报告要点:

美豆销售依然保持旺盛

巴西阿根廷出口有望延迟

拉尼娜天气成影响大豆供应新因素

豆粕胀库压力有所缓解

饲料需求仍保持增速

策略方案

从USDA种植报告可以看出,美豆库存压力有所缓解,加上美豆出口依然保持旺盛,对华出口活跃,另外,巴西阿根廷出口有望延迟,在短期内也利多美豆出口,总体支撑美豆价格。对国内豆类形成支撑。豆粕方面,虽然压榨率保持高位,但受走货量较好的影响,豆粕的胀库压力有所减轻。且在生猪养殖利润较高,养殖户持续扩大养殖的背景下,饲料需求持续保持增长态势,对豆粕的价格形成利好。总体来看,在利多因素的支撑下,豆粕远月合约可以采用逢低做多的策略。

第一部分 基本面分析

一、美豆销售依然保持旺盛

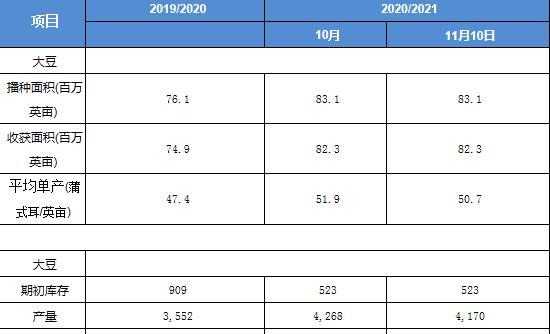

从USDA11月报告来看,美新豆播种面积8310万英亩(上月8310万英亩、上年7610万英亩),收割面积8230万英亩(上月8230万英亩、上年7500万英亩),单产50.7蒲(预期51.7蒲、上月51.9蒲、上年47.4蒲),产量41.70亿蒲(预期42.53亿蒲、上月42.68亿蒲、上年35.52亿蒲),出口22.00亿蒲(上月22.00亿蒲、上年16.76亿蒲),压榨21.80亿蒲(上月21.80亿蒲、上年21.65亿蒲),期末库存1.90亿蒲(预期2.39亿蒲,上月2.90亿蒲、上年5.75亿蒲)。报告虽然保持了美豆的播种面积以及收割面积不变,但明显下调了单产,从而导致产量也出现明显下调,在出口以及压榨率保持不变的背景下,期末库存大幅回落,给市场以美豆消化库存,且库存偏紧的状态,总体提振美豆走势。

数据来源:USDA 瑞达研究院

从美豆的出口节奏来看,笔者认为,目前总体仍维持在较高的水平。美国农业部(USDA)公布的数据显示,截至2020年11月5日当周,美国大豆出口检验量为2,496,308吨,超过195-225万吨预估区间,前一周修正后为2,389,742吨,初值为2,082,741吨。当周,对中国大陆的大豆出口检验量为1,820,815吨,占出口检验总量的72.94%。活跃的出货步伐反映了收获的顺畅和新作物销售的创纪录水平。创纪录主要是由于对华出口销售大幅增长。同时,对未知目的地的销售也大幅增长,尽管其中很多可能也来自中国。其他周知市场的销售涨幅并不大。与此同时,美国的出口竞争期可能会有所延长,因为当前的情况可能会推迟南美作物明年春天的上市。

二、巴西阿根廷出口有望延迟

巴西方面,由于播种季节初期天气干旱,巴西大豆收获出现延迟,但目前估计还不会影响单产。不过,即使关键产区出现了降雨,收获延误仍然无法避免。农业预测机构StoneX公司表示,2020年结束时几乎不会有大豆供应。大豆收获推迟时间越长,供应就会越紧张。StoneX公司预计2020/21年度巴西大豆种植面积将同比增长3%,产量将达到创纪录的1.326亿吨,同比增长7%。迄今为止,巴西农民已经预售超过7700万吨大豆,相当于预期产量的55%。

阿根廷方面府宣布了一项计划,在10月份把大豆出口税从33%降至30%,同时将豆粕和豆油的出口税降至28%。此后,税率将在12月份前逐月上调,累计上调3个百分点。10月份的减税旨在刺激更多大豆销售,从而增加资金短缺的阿根廷的美元储备。然而,这种临时激励措施的影响可能微乎其微。阿根廷农民仍然看到官方汇率(目前接近77比索兑1美元)和非官方汇率(165比索兑1美元)之间存在很大差异。因国际市场上的大豆以美元计价,兑换率降低大大减少了大豆在国际市场上的销售收益。大豆销售仍有可能推迟到需要现金支付当前费用的时候。除非汇率定价过高的情况有所缓解,否则农民的态度不太可能改变。因此,尽管出口税发生了变化,但USDA本月仍将阿根廷2020/21年度大豆出口的预测下调了50万吨,至700万吨。

三、拉尼娜天气成影响大豆供应新因素

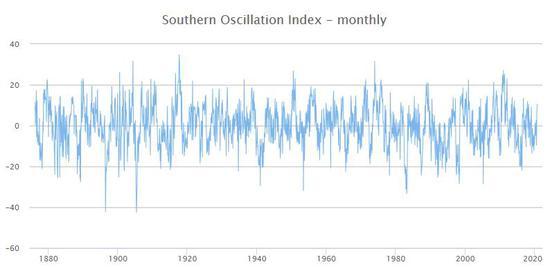

从数据来看,显示拉尼娜现象无疑已经存在。南美海岸和赤道国际日期变更线间的水温比平均温度低1-1.5摄氏度。被称为南方涛动指数的SOI大气压力指数也指向拉尼娜气候已经形成。该指数高于7,显示拉尼娜形成。截至9月30日,澳大利亚气象局公布的30天南方涛动指数达到10.5。从强度来看,虽然模型预测本次拉尼娜能够接近2010-2012年度的水平,不过从数据来看,目前显示强度仍为中等。通过比较2020年9月份的月度SOI与2010年的SOI和2008年的SOI可以发现,今年9月份的SOI值较低。2020年9月的SOI值为10.5,相比之下,2008年9月的SOI值为13.5,2010年9月的SOI值为24.9。因此SOI值可能预测今年气象会弱于2008年以及2010年。值得一提的是,2010年的拉尼娜天气为近50年来最强的一次。

数据来源:澳大利亚气象局 瑞达研究院

一般来说,如果发生拉尼娜现象,东南亚、南非、印度以及澳大利亚的降雨量将高于正常水平,而阿根廷、欧洲、巴西以及美国南部则会更加干燥。

首先,从美豆方面来说,美豆的种植时间一般在4月底到5月初,经过5-6个月的生长,在9月中旬后逐步开始收割。因此,本次拉尼娜发生的时间基本已经在美豆收获季节,对美豆的种植影响较小。此外,拉尼娜带来的气温升高,也使得美豆在收获季可能发生的霜冻因素也有所减少,因此总体来说,对美豆的影响较小。

从巴西豆方面来说,巴西豆一般在9月中下旬开始播种,最晚在12月中旬结束播种,而在1月中旬开始陆续收割,最晚在4月中旬结束。本次拉尼娜发生的时间正好贯穿巴西的播种季,因此预计可能会对播种有一定的影响。从巴西最新公布的播种进度来看,截至11月5日,巴西2020/21年度大豆播种进度为56%,高于一周前的42%,去年同期为58%。

不过从统计数据的角度来看,拉尼娜对巴西豆的影响有限。从大豆产量的历史数据来看,1984年至今,8次拉尼娜现象中,巴西产量年增长率为负的仅为3次,分别为1995-96年度,1998-99年度以及2011-2012年度。考虑到拉尼娜发生时,可能也有种植面积增加的可能,因此从单产数据来看,巴西同样仅出现3次单产减少的现象。从数据来看,巴西豆对拉尼娜天气的敏感度似乎不是很高。

但是阿根廷方面,对拉尼娜天气的反应似乎更加明显。同样1984年至今,8次拉尼娜现象中,阿根廷产量年增长率为负的有6次,分别为1984-95年度,1988-89年度,1995-96年度,2007-08年度,2010-11年年度,以及2011-12年度。而从单产的角度来看,阿根廷大豆单产年增长率为负的也达到6次。显示阿根廷对拉尼娜天气的敏感度更高。可能受到的影响更大。

阿根廷的大豆出口比例约占全球的14%,因此阿根廷大豆如果受到拉尼娜的天气影响,将对全球大豆的供应产生较大的影响。阿根廷的播种期在11月开始至1月底,在3月下旬开始收获直至6月中上旬结束。基本贯穿了整个拉尼娜天气的影响。因此预计本次拉尼娜天气对阿根廷豆会有一定的影响,届时关注其对供应的影响大小。

四、豆粕胀库压力有所缓解

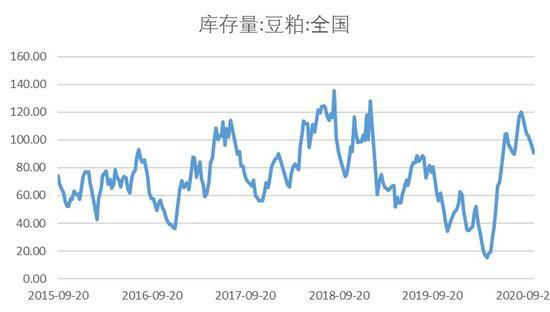

国内方面,受进口利润较好的影响,国内大豆进口量持续保持高位。进口量持续维持高位,导致国内大豆库存也维持高位,截至2020年第45周(11月6日当周)国内主要地区沿海油厂进口大豆库存597.84万吨,较上周的581万吨增加了16.84万吨,增幅为2.9%,较去年同期的318.4万吨增加87.76%。较高水平的大豆库存,也导致了压榨水平维持高位。截至11月6日当周,全国各地油厂大豆压榨总量2095580吨(出粕1655508吨,出油398160吨),较上周的2093480增加了21000吨,增幅0.1%。当周大豆压榨开机率为59.85%,较上周的59.79%增0.06%。

不过虽然进口量以及压榨量保持在高位,但受豆粕的走货量较好的影响,豆粕库存却出现一定程度的下降。截至11月6日当周,国内沿海主要地区油厂豆粕总库存84.19万吨,较上周的85.51万吨减少了1.32万吨,降幅在1.54%,较去年同期的41.21万吨增加了104.29%。另外,受前期部分地区豆粕胀库的影响,部分油厂有停机,销售库存的行为,也部分缓解了豆粕的胀库压力,给豆粕一定的喘息机会。

数据来源:WIND 瑞达研究院

五、饲料需求仍保持增速

由于猪价持续高位运行,养殖利润丰厚,受高额利润驱动,大厂扩张积极性普遍较高,中小规模企业也有不同程度扩增,产能释放逐步加速。因此生猪和母猪存栏环比继续回升,据Cofeed纳入调查的同口径500家养殖企业生猪存栏为12954932头,环比增幅为5.20%,同比增加32.50%。其中能繁母猪存栏恢复较快,母猪存栏已经连续13个月增长,据Cofeed纳入调查的468家养殖企业母猪总存栏为2139682头,环比增幅为5.97%。

据Cofeed调研团队的调查数据显示,纳入调查的全国1135家饲料企业9月份饲料总产量为11827686吨,较8月份的10854399吨增加973287吨,增幅在8.97%。较去年同期的9104782.7吨增长29.91%。其中1135家样本中:猪料总产量为5384287吨,较8月份的4587207吨增加797080吨,增幅在17.38%。较去年同期的3497482吨增长31.16%。禽料总产量为4812096吨,较8月份的4620173吨增加191923吨,增幅在4.15%。较去年同期的4194344.7吨增长10.15%。水产料总产量为1275687吨,较8月份的1334357吨减少58670吨,降幅在4.40%。较去年同期的1155141吨增长15.52%反刍料总产量为330346吨,较8月份的291188吨增加39158吨,增幅在13.45%。较去年同期的252715吨增长15.22%。其它料(特种料)总产量为25270吨,较8月份的21474吨增加3796吨,增幅在17.68%。

数据来源:天下粮仓 瑞达研究院

第二部分 投资策略

从USDA种植报告可以看出,美豆库存压力有所缓解,加上美豆出口依然保持旺盛,对华出口活跃,另外,巴西阿根廷出口有望延迟,在短期内也利多美豆出口,总体支撑美豆价格。对国内豆类形成支撑。豆粕方面,虽然压榨率保持高位,但受走货量较好的影响,豆粕的胀库压力有所减轻。且在生猪养殖利润较高,养殖户持续扩大养殖的背景下,饲料需求持续保持增长态势,对豆粕的价格形成利好。总体来看,在利多因素的支撑下,豆粕可以采用逢低入多的策略。

在逢低建立豆粕期货多头的同时,可以适当仓位配置买入豆粕5月合约的看涨期权。

策略一:买入豆粕2105合约看涨期权

(1)资金管理:交易拟投入总资金的20%-30%,分批建仓后持仓金额比例不超出总资金的30%。

(2)建仓分析:交易采取分批建仓策略,买入C2105-M-3150/C2105-M-3250

(3)风险控制:若建仓后亏损额达总资金5%则止损出场。

(4)止盈计划:若建仓后盈利达15%将逐步平仓。

(5)持仓周期:本次交易持仓预计一个月,视行情变化及基本面情况进行调整。

(6)风险收益比评估:帐户总资金为1000万元,持仓不高于300万元,预期风险收益比为1:3。

策略二:做多豆粕2105合约

(1)资金管理:本次交易拟投入总资金的10%-20%,建仓后持仓金额比例不超出总资金的20%。

(2)持仓成本:持仓成本控制在3130-3030元/吨之间。

(3)风险控制:若期价跌至2950元/吨,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计1个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略预期方向运行,上方目标看向3300-3350元/吨。

(6)风险收益比评估:帐户总资金为1000万元,持仓不高于200万元,预期风险收益约比为1:2。

来源:新浪财经;作者:瑞达期货2队;