最近一段时间油脂行情的走势,真可谓是一言难尽!先是中美两国贸易关系不稳定,再者美国产区天气良好提振美豆前景,接着是国储拍卖大豆消息来袭,现在,国储豆油拍卖又加码。对本身就疲软的基本面而言,无疑是“雪上加霜”。

市场期待已久的6月USDA报告于周二晚间公布,报告结果基本符合市场预期:美国农业部发布6月份供需报告。美新豆播种面积8900万英亩(上月8900,上年9010),单产48.5蒲(上月48.5,上年49.1),产量42.80亿蒲(上月42.80,上年43.92),出口22.90亿蒲(上月22.90),压榨20.00亿蒲(上月19.95),期末3.85亿蒲(预期4.17,上月4.15);陈豆产量43.92亿蒲(上月43.92),压榨20.15亿蒲(上月19.90),出口20.65亿蒲(上月20.65),期末5.05亿蒲(预期5.22,上月5.30);巴西产量11900万吨(预期11743、上月11700、去年11410),阿根廷产量3700万吨(预期3789、上月3900、去年5780)。虽然巴西产量调高抵消阿根廷调低,但是美豆陈、新豆压榨双双提高,导致陈、新豆结转库存均低于预期,该报告对大豆市场影响中性偏多。昨晚美豆7月合约收于954美分,收涨0.25美分。

但USDA报告提高美豆压榨量数据意味着豆油产量增加,对美豆油利空,加上周二马盘跌幅超过1%,创下近两年来的最低水平,因为政府决定维持7月份出口关税不变,棕榈油出口需求疲软。令国内外油脂期货市场遭遇一则重击,昨晚美豆油7月合约尾盘收于30.05美分,收低0.53美分。

附图1:美豆价格走势变化图

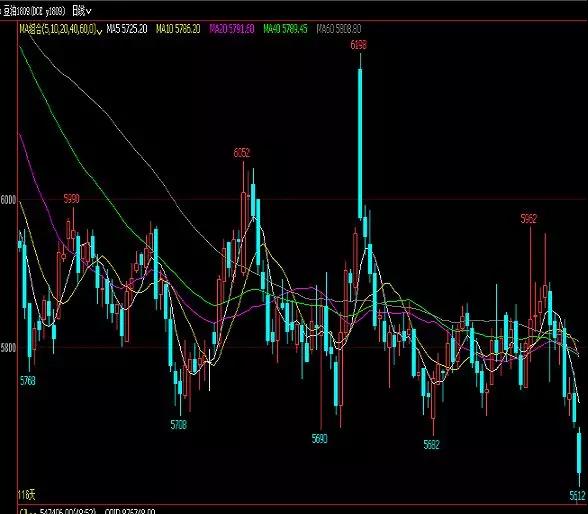

今日大连盘油脂也大幅下挫,连豆油1809合约开盘5684元/吨,午盘收于5364元/吨,盘中最低5612元/吨;连棕榈油开盘4912元/吨,午盘收于4856元/吨,盘中最低4826元/吨。

附图2:大连盘豆油走势变化图

附图3:大连盘棕榈油走势变化图

我们来捋捋影响油脂行情的主要因素有哪些:

【中美贸易关系】

在6月2-3日的磋商中,中方提议中国企业将购买更多美国大豆、玉米、天然气、原油、煤炭等农产品和能源产品的揽子计划,价值接近700亿美元。但中方提出以美方不以增加关税威胁为前提,美方并没有明确答复。目前中美贸易战仍无进展。但美国政府已经对加拿大及欧盟征税。

气象预报显示温度将高于正常水平,但是降雨量也将高于正常水平。大豆作物状况良好。据美国农业部盘后发布的作物周报显示,截至周日,美国大豆播种工作完成93%,一周前为87%,上年同期为91%,五年平均进度为85%。大豆作物优良率为74%,一周前为75%,上年同期为66%。

上周相关部门发部消息:自6月14日起,启动国家临时存储大豆竞价销售。2012年、2013年产临储大豆销售底价均为3000元/吨。周四首批拍卖30万吨,市场传言总拍卖量或达200多万吨。离大豆拍卖消息公布时隔仅几日,6月12日国储拍卖豆油的消息又接踵而至:自2018年6月22日起,启动国家临储进口豆油竞价销售,2011年产国家临储进口豆油销售底价5000元/吨,此价格为进口四级豆油罐内交货价,首批拍卖5万吨,据悉拍卖总量为16万吨。5000元/吨的起拍卖价要明显低于目前的市场价,即使是再加上精炼费用,价格也仍较低,市场预计本轮拍卖将会有一定的承接率,增添油脂市场供应量。

【大豆压榨情况】

上周全国各地油厂大豆压榨总量1651350吨(出粕1304566吨,出油313756吨),较上上周的压榨量1629100吨增加22250吨,增幅1.36%,当周大豆压榨开机率(产能利用率)为47.80%,较上上周的47.16%增0.64百分点。6月11日后,上合峰会结束,山东部分工厂陆续恢复开机。本周(第24周)油厂开机率将继续回升,压榨量在183万吨左右,下周(第25周)压榨量将增至190万吨。按当前开机速度来算,预期6月份全国大豆压榨总量在757万吨,高于上月705万吨,较去年同期的756万吨相差不大。

【大豆到港情况】

据Cofeed最新调查显示,6月份国内各港口进口大豆预报到港147船954.95万吨,较5月份的904.2万吨增长5.61%,较去年同期的903.48万吨增5.69%。往年6月份大豆进口情况:2013年6月693万吨,2014年6月639万吨,2015年6月808万吨,2016年6月756.48万吨,2017年6月768.66万吨,5年平均为733万吨。7月份大豆到港预期在950万吨,较上周预估持平,8月份预期800万吨。

附图4:大豆到港统计图

【油脂供需情况】

随着油厂开机率的提升,豆油库存也重新增加,据Cofeed统计,截止6月11日,国内豆油商业库存总量135.88万吨,较上周同期的134万吨增1.88万吨,增幅为1.4%,较上个月同期128.685万吨增7.195万吨,增幅为5.59%,较去年同期的123.95万吨增11.93万吨幅增9.62%,五年均值则是在106.173万吨。

附图5:豆油库存变化图

近几周油脂市场需求不旺,自第18周周度成交总量增至179500吨的高位后,成交量开始递减,第19周豆油周度成交总量为122200吨,第20周周度成交总量为152050吨,第21周周度成交总量为88400吨,第22周周度成交总量为81990吨,第23周周度成交总量有所增加,为128400吨。

全国港口食用棕榈油库存总量60.85万,较昨日61.05万吨降0.3%,较上月同期的68.87万吨降8.02万吨,降幅11.6%,往年库存情况:2017年同期52.7万,2016年同期49.7万,2015年同期40.9万,2014年同期106.98万。5年平均库存为62.22万吨。当前的棕榈油供应也基本充裕。

综上所述,目前油脂市场是内外夹击、腹背受敌。中美贸易政策的不确定性很大,市场担忧加剧,今日白天电子盘大豆再次调头转跌,7月主力合约重新跌回950美分关口下方至,低点一度触及942.4美分。加上目前油脂自身基本面疲弱不堪,短线大连盘豆油1809合约短线关注5600元/吨关口支撑情况。

不过,如果贸易战开打,将对国内油脂市场会形成利多提振。贸易战及美豆产区天气是唯二有可能拯救油脂市场的不确定因素。天气来看,目前美豆产区迎来大范围降雨,美豆长势良好,加上7、8月份才将是美豆重要的生长时期,目前天气还炒不起来。因此,贸易战是否开打才是当前市场最关注的。离美国6月15日公布清单并征税已经越来越近,中美双方谈判依旧没有进展,美国已经对欧盟及加拿大征税,有外媒报道称美国可能先对500亿美元中国商品中的一部分征税,预计如果这样,中国也将宣布对进口美豆等商品征税,双方有边打边谈的可能。当然,即使贸易战打开,对油脂市场利多提振也可能只是阶段性的,因为当前基本面并不支持油脂行情持续大涨。